BAföG Kontoauszüge: Wie viele Monate, welche Posten, was schwärzen?

Zuletzt aktualisiert:

Das BAföG-Amt will Kontoauszüge sehen – aber wie viele, welche Konten musst du angeben, und was darfst du schwärzen? Die kurze Antwort: der aktuelle Saldo am Antragstag muss nachgewiesen werden (maximal 14 Tage alt), bei Vermögensnähe fordern Ämter die letzten 3–6 Monate zurück. Einkaufsbeträge und Empfänger darfst du schwärzen, Gehaltsgutschriften und große Überweisungen nicht. Alle Details, Rechtsgrundlagen und die typischen Fallen in diesem Artikel. Stand: April 2026.

➤ Kurzüberblick:

- Stichtag: Tag der Antragstellung – das ist der rechtlich entscheidende Zeitpunkt (§ 28 Abs. 2 BAföG).

- Alter des Auszugs: maximal 14 Tage vor Antragstellung (BAföGVwV Tz. 28.2.1).

- Monate rückwirkend: meist 3–6, bei Verdacht bis 24.

- Schwärzen erlaubt: Ausgaben-Verwendungszweck ja, Einnahmen und Salden nein.

- Alle Konten melden: Giro, Tagesgeld, Depot, PayPal, Revolut, Wise, N26, Trade Republic, Bausparer, LV-Rückkaufswert, Krypto, Auslandskonten.

- Verschweigen = Betrug: Ab ca. 500 € Schaden Strafanzeige (§ 263 StGB), bei fahrlässigen Fällen Bußgeld bis 2.500 € (§ 58 BAföG).

Wie viele Monate Kontoauszüge verlangt das Amt?

Das BAföG selbst nennt keine Zahl. Die Pflicht, Nachweise einzureichen, steht in § 60 SGB I (Mitwirkungspflicht). Konkreter wird es in den Verwaltungsvorschriften zum BAföG: „Der Wert des Vermögens soll für einen Zeitpunkt nachgewiesen werden, der nicht mehr als 14 Tage vom Zeitpunkt der Antragstellung abweicht“ (BAföGVwV Tz. 28.2.1). Das heißt: der aktuelle Saldo ist das einzige, was rechtlich zwingend erforderlich ist.

In der Praxis verlangen fast alle Ämter mehr, und zwar je nach Fall:

| Konstellation | Typische Anforderung | Hintergrund |

|---|---|---|

| Standardfall (Vermögen weit unter Freibetrag) | 1 aktueller Auszug | Nur Stichtag relevant |

| Vermögen nähert sich 15.000 € (unter 30) | 3 Monate rückwirkend | Erkennung von Vermögensverschiebungen |

| Vermögen über Freibetrag | 6 Monate rückwirkend | Plausibilität + § 28 Abs. 3 prüfen |

| Selbstständigkeit, Nebenerwerb | 6–12 Monate | Einkommens-Schwankungen nachvollziehen |

| Verdacht auf Schwarzgeld/Schenkungen | 12–24 Monate | Rechtsgrundlage: Amtsermittlung § 20 SGB X |

Als Orientierung: Die Landesdatenschutzbeauftragten haben in gemeinsamen Hinweisen zur Anforderung von Kontoauszügen (ULD Kiel u. a.) klargestellt: Routinemäßig sind maximal 3 Monate verhältnismäßig. Mehr darf nur bei konkretem Verdacht angefordert werden – einfach „auf Verdacht“ 12 Monate verlangen verletzt die Datenminimierung nach Art. 5 Abs. 1 lit. c DSGVO.

Merksatz: Lege mit dem Antrag einen Auszug (aktuell, letzte Seite mit Saldo) bei. Hält das Amt es für nötig, fordert es nach. Dann reichst du die zusätzlichen Monate nach. Viele Ämter akzeptieren das – und es spart dir Zeit und Datenschutz-Oberfläche bei der ersten Einreichung.

Stichtag: Nicht der Monatserste, sondern der Antragstag

Das Amt rechnet punktgenau, nicht monatsweise. Maßgebend ist der Wert deines Vermögens am Tag der Antragstellung (§ 28 Abs. 2 BAföG). Ob du zwei Wochen später eine Erbschaft bekommst oder dein Depot einbricht, ist für diesen Bewilligungszeitraum irrelevant (§ 28 Abs. 4 BAföG).

Das Bundesverwaltungsgericht hat dieses Zeitpunktprinzip mehrfach bestätigt, u. a. im Urteil vom 30.06.2010 (5 C 3.09) und im Urteil vom 23.01.2014 (5 C 8.13). Das heißt für dich: der Kontostand am Antragstag zählt – nicht der Monatsdurchschnitt, nicht der niedrigste Wert der letzten 30 Tage. Das Datum auf dem Formblatt 1 (Unterschrift) ist rechtlich die Antragstellung.

Tipp: Wenn du weißt, dass auf deinem Konto in den nächsten Tagen eine größere Abbuchung kommt (Miete, Steuernachzahlung, Studiengebühr), kannst du den Antrag einen Tag danach unterschreiben – dann ist der Saldo rechtssicher niedriger. Das ist keine Tricksei, sondern legitime Zeitpunkt-Wahl. Was NICHT geht: Geld an Freunde abschieben, damit es am Stichtag nicht im Konto liegt (das sieht das Amt via Kontoauszug und bewertet als „rechtsmissbräuchlich“ nach § 28 Abs. 3 BAföG).

Welche Konten musst du angeben?

§ 27 Abs. 1 Satz 1 BAföG definiert Vermögen sehr weit: „alle beweglichen und unbeweglichen Sachen, Forderungen und sonstige Rechte“. Das heißt im Klartext: alles was einen Euro wert ist, zählt dazu – nicht nur Giro- und Sparkonto.

| Konto / Anlage | Pflicht? | Nachweis |

|---|---|---|

| Girokonto | Ja | Kontoauszug am Stichtag |

| Sparbuch / Tagesgeld / Festgeld | Ja | Saldo-Bescheinigung oder Online-Auszug |

| Depot (Aktien, ETFs, Fonds) | Ja | Depotauszug mit Marktwert am Stichtag |

| Krypto-Wallet (Bitcoin, ETH, Stablecoins) | Ja | Screenshot/Export Börse + EUR-Kurs |

| PayPal-Guthaben | Ja | Kontoauszug aus PayPal-App (PDF-Export) |

| Revolut / Wise / N26 / Trade Republic | Ja | PDF-Kontoauszug aus App |

| Bausparvertrag | Ja | letzte Jahresmitteilung (aktuelles Guthaben) |

| Kapital-Lebensversicherung | Ja | Rückkaufswert-Bescheinigung (nicht Einzahlung!) |

| Riester-/Rürup-Rente | Nein | Gesetzlich geschützt, § 27 Abs. 2 |

| Auslandskonto (CH, AT, andere) | Ja | Auszug + EUR-Stichtagkurs |

| Bargeld | Ja, über Haushaltsrahmen | Eigenerklärung |

| Forderungen (Darlehen an Freunde) | Ja | Darlehensvertrag |

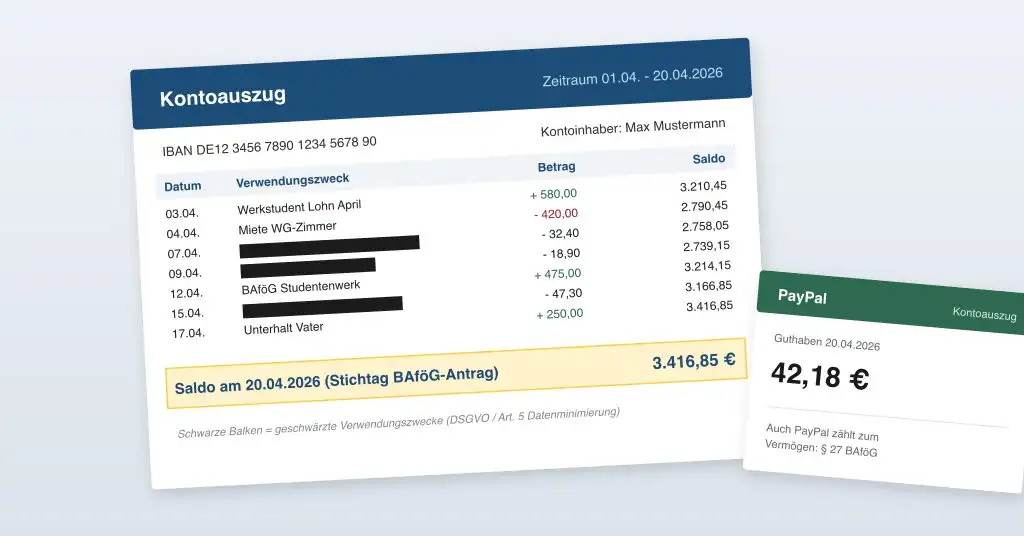

Sonderfall PayPal, Revolut & Co.: Diese Anbieter zählen nach § 27 Abs. 1 BAföG als Forderungen gegen das Zahlungsinstitut – also Vermögen. Wer meint, PayPal sei „nur ein Zahlungsdienst“, irrt. Wenn du 1.200 € Guthaben auf PayPal hast, sind das 1.200 € Vermögen. Aus der PayPal-App exportierst du den Kontoauszug als PDF (Einstellungen → Aktivitäten → Bericht).

Krypto: Marktwert in Euro zum Antragstag, unabhängig vom Exchange. Ein Screenshot der Wallet und die Angabe „1,3 BTC × 95.000 € = 123.500 €“ reicht dem Amt. Auch Stablecoins (USDT, USDC) sind Vermögen, ebenso NFTs – bei NFTs ist der Marktwert oft strittig, hier reicht idR der letzte realistische Verkaufspreis oder 0 € bei illiquiden Token. Wer denkt, „die finden das ja nicht“: Seit 2026 greift DAC8 – EU-weite automatische Meldungen der Krypto-Börsen an die Steuerbehörden. Die Behörden tauschen Daten untereinander aus.

Auslandskonten: Gleiche Pflicht wie Inlandskonten. Umrechnung zum EZB-Stichtagkurs. Das BAföG-Amt kann über § 93 Abs. 8 AO einen Kontenabruf beim Bundeszentralamt für Steuern beantragen – das deckt alle deutschen Konten zuverlässig ab. Für EU-Konten kommt DAC2 (automatischer Informationsaustausch) dazu, für die Schweiz AIA. Die Aussage „ein Schweizer Konto findet das Amt eh nicht“ ist spätestens seit 2017 falsch.

Was darfst du schwärzen? (DSGVO vs. Mitwirkungspflicht)

Ja, du darfst Kontoauszüge schwärzen – aber nicht alles. Die Rechtslage ist eine Abwägung zwischen deiner Mitwirkungspflicht (§ 60 SGB I) und deinem Grundrecht auf Datenschutz (§ 67 SGB X, § 67a SGB X, Art. 5 Abs. 1 lit. c DSGVO – Datenminimierung).

Das Bundessozialgericht hat im Urteil vom 19.09.2008 (B 14 AS 45/07 R) festgestellt: Betroffene dürfen auf Kontoauszügen besonders geschützte Daten schwärzen (Religionszugehörigkeit, Parteispenden, Gewerkschaftsbeiträge, Gesundheitsdaten, sexuelle Orientierung – alles was unter Art. 9 DSGVO fällt). Die Behörde muss darauf sogar hinweisen.

| Posten | Schwärzen? | Begründung |

|---|---|---|

| Saldo (Kontostand) | Nein | Kern der Vermögensprüfung |

| Name, IBAN, Kontoinhaber | Nein | Identifikation des Kontos |

| Buchungsdatum | Nein | Zeitliche Einordnung |

| Gehalt, BAföG, Stipendium (Eingang) | Nein | Einkommensprüfung |

| Unterhalt (Eingang) | Nein | Einkommensprüfung |

| Überweisung ab 50 € an Dritte (Ausgang) | Nein | Vermögensverschiebung möglich |

| Einkauf <50 € (Rewe, Netflix, Apotheke) | Verwendungszweck ja, Betrag nein | Datenminimierung |

| Spende Gewerkschaft/Partei | Verwendungszweck ja | Art. 9 DSGVO |

| Zahlung Arzt/Therapeut | Verwendungszweck ja | Gesundheitsdaten |

| Spende Religionsgemeinschaft | Verwendungszweck ja | Art. 9 DSGVO |

Ganz konkret: Du darfst beim Kontoauszug den Verwendungszweck von Kleinausgaben (Einkäufe, Freizeit, Abos) schwärzen. Was stehen bleiben muss: Datum, Betrag, Kontostand. Einnahmen (Gehalt, BAföG, Unterhalt, Dividenden) NIE schwärzen – die sind für die Einkommensprüfung zentral.

Praktisch: Druck den Auszug aus, nimm einen schwarzen Filzstift (oder nutze ein PDF-Tool wie „Preview“ auf Mac, „Edge“ oder „Adobe Acrobat“ auf Windows), und schwärze gezielt die Verwendungszwecke, die unter Art. 9 DSGVO fallen oder unter 50 € liegen. Beträge und Datum bleiben stehen.

Eltern, Geschwister, Partner: Wessen Konten zählen?

Eltern

Beim Formblatt 3 (Einkommenserklärung der Eltern) nach § 24 BAföG geht es nur um Einkommen, nicht um Vermögen. Das Vermögen deiner Eltern wird beim BAföG NICHT angerechnet – egal ob sie 500 oder 500.000 € auf dem Konto haben. Deswegen müssen Eltern normalerweise keine Kontoauszüge einreichen. Ausnahme: Wenn sie Kapitalerträge (Zinsen, Dividenden) über 100 €/Jahr haben, fordert das Amt den Steuerbescheid oder eine entsprechende Bescheinigung der Bank an – das ist aber Einkommensnachweis, kein Vermögensnachweis.

Geschwister

Geschwister-Konten sind komplett irrelevant für dein BAföG. Das Amt darf dort nicht reinschauen. Einzige Ausnahme: Wenn ein Konto auf deinen Namen UND den deines Bruders/deiner Schwester läuft (Gemeinschaftskonto), zählt es zum Vermögen – dazu gleich mehr.

Partner / Ehegatte

Bei verheiratet/verpartnert gilt § 25 BAföG: Das Einkommen des Partners wird geprüft (Freibetrag rund 1.690 €/Monat, Stand 2026), das Vermögen NICHT angerechnet. Unverheiratete Partner sind völlig raus – auch bei Zusammenleben. Kontoauszüge des Partners musst du nicht einreichen.

Gemeinschaftskonten (Oder-Konto)

Ein Konto, das auf dich UND eine andere Person läuft. Rechtslage nach § 430 BGB: im Zweifel 50/50. Das Amt rechnet dir also die Hälfte des Saldos als Vermögen an – außer du weist anderes nach (z. B. durch Belegen, dass nur der andere eingezahlt hat). Wer ein Gemeinschaftskonto mit den Eltern hat und das unauffällig lassen will: Funktioniert nicht. Die Bank meldet Kontoinhaber, das Amt fragt.

Vermögen verschieben: Was geht, was nicht?

Viele versuchen kurz vor dem BAföG-Antrag, Geld an Eltern oder Freunde zu schicken, um unter den Freibetrag zu kommen. Das ist keine gute Idee. § 28 Abs. 3 BAföG i.V.m. BAföGVwV Tz. 28.3 regelt explizit: Verpflichtungen, die auf „Scheingeschäften“ beruhen oder wo keine „entsprechende Gegenleistung“ steht, werden nicht als Schulden anerkannt – das Vermögen bleibt dir zugerechnet.

Das Bundesverwaltungsgericht hat in seinem Urteil vom 23.01.2014 (5 C 8.13) klargestellt: Überträgt ein Antragsteller kurz vor dem Antrag Vermögen auf Dritte ohne wirtschaftlichen Grund, ist das rechtsmissbräuchlich. Das Amt rechnet das Vermögen weiter zu. Und falls du es zurückforderst: nach § 528 BGB kannst du eine Schenkung bei Verarmung zurückverlangen – das Amt kann dich sogar dazu zwingen.

Und das Konto am Vortag leeren? Sieht das Amt auf dem Kontoauszug (Abbuchung: „Überweisung an Papa 8.000 €“). Das ist die klassische Falle.

Was passiert, wenn du ein Konto verschweigst?

Spoiler: Es fliegt auf. Das Amt gleicht deine Angaben über drei Wege automatisch ab:

- Kontenabruf nach § 93 Abs. 8 AO: Das Amt fragt beim Bundeszentralamt für Steuern eine Liste aller Konten ab, die auf deinen Namen laufen (inkl. Depots, Tagesgeld, Bausparer).

- Datenabgleich nach § 41 Abs. 4 BAföG i.V.m. § 45d EStG: BZSt meldet dem Amt, wo du Freistellungsaufträge erteilt hast. Jeder Freistellungsauftrag verrät ein Konto.

- DAC2 / DAC8 (automatischer Info-Austausch): EU-Banken und seit 2026 auch Krypto-Börsen melden Salden an die Behörden.

Wird bei diesem Abgleich eine Diskrepanz entdeckt, wird es teuer:

| Schadenshöhe | Typische Konsequenz | Rechtsgrundlage |

|---|---|---|

| bis 250 € | Einstellung ohne Sanktion (bei Geringfügigkeit) | § 153 StPO |

| 250–500 € | Einstellung gegen Geldauflage | § 153a StPO |

| 500–6.000 € | Strafbefehl, 30–120 Tagessätze Geldstrafe | § 263 StGB |

| über 6.000 € | Anklage, Freiheitsstrafe (ggf. auf Bewährung) | § 263 StGB |

| Fahrlässig (z. B. PayPal vergessen) | Bußgeld bis 2.500 € | § 58 BAföG |

| Immer zusätzlich | Rückforderung zzgl. 5 % Zinsen | § 20 BAföG |

Typische Größenordnung: In einem Standardverfahren wird ein Student, der Vermögen bei einer Auslands-Bank verschwiegen hat, schnell mit 120–150 Tagessätzen Geldstrafe belegt – bei einem Tagessatz von 30–40 € sind das 3.600–6.000 €. Dazu kommt die Rückforderung des zu Unrecht bezogenen BAföG samt Zinsen. Bei Verurteilung wird die Strafe auch ins Bundeszentralregister eingetragen (sichtbar 3–10 Jahre, je nach Strafhöhe).

Praxis-Merkregel: Ab Schaden 500 € fällt das „mal eben vergessen“-Argument in sich zusammen. Unterhalb 250 € wird normalerweise eingestellt, dazwischen gibt es Auflagen. Und: bei Vorsatz (du wusstest, dass du ein Konto hast und es bewusst nicht angegeben hast) greift immer § 263 StGB, nicht die mildere Ordnungswidrigkeit.

Digital oder Papier? Was das Amt akzeptiert

Kein Gesetz und keine Verwaltungsvorschrift verlangt einen Bankstempel auf dem Kontoauszug. Ein PDF-Export aus dem Online-Banking reicht – in allen Bundesländern. Wichtig ist, dass folgende Daten sichtbar sind:

- Name des Kontoinhabers (+ Name der Bank)

- IBAN

- Zeitraum / Buchungsdatum

- Saldo (Kontostand zu Beginn und Ende des Zeitraums)

- Einzelbuchungen (ggf. Verwendungszweck geschwärzt)

Screenshots aus der Banking-App sind Grauzone: Einige Ämter akzeptieren sie, andere fordern zwingend ein PDF. Tipp: nimm den offiziellen PDF-Export deiner Bank (bei DKB: „Kontoauszug als PDF herunterladen“, bei Comdirect: „Umsätze exportieren → PDF“, bei N26 im Web: „Statements → Download PDF“).

Bei Antrag über BAföG Digital lädst du den PDF direkt hoch – das ist der einfachste Weg.

Schritt-für-Schritt-Checkliste

Schreib dir die Reihenfolge auf:

- Alle Konten sammeln: Giro, Spar, Tagesgeld, Depot, PayPal, Revolut, Wise, N26, Trade Republic, Bausparer, LV, Krypto, Auslandskonten. Tipp: Schau in deine E-Mails der letzten 3 Jahre nach „Willkommen bei …“ oder „dein neues Konto“ – da tauchen vergessene Accounts auf.

- Zum geplanten Antragstag PDF-Kontoauszüge exportieren (alle Konten, 1 PDF pro Konto, aktuellster Stand).

- Salden addieren – ist der Gesamtwert unter 15.000 € (unter 30 Jahre) oder 45.000 € (ab 30 Jahre)?

- Verwendungszwecke schwärzen bei Kleinausgaben unter 50 €, Gesundheit, Religion, Gewerkschaft/Partei.

- Depot-Wert am Stichtag dokumentieren (Screenshot + Excel-Summe: „100 ETF-Anteile × 54,23 € = 5.423 €“).

- Krypto-Salden in Euro umrechnen mit Stichtagkurs (coinmarketcap.com, finanzen.net).

- Gemeinschaftskonten: angeben mit Anteil (50 % Standard) und ggf. Nachweis, wenn davon abweichend.

- Bei Vermögen über Freibetrag: direkt 3–6 Monate Auszüge beilegen (spart Nachforderung).

- Formblatt 1 Seite 4 ausfüllen (Einkommen + Vermögen + Schulden) – alle Konten einzeln auflisten.

- Antrag unterschreiben, Datum setzen = Stichtag.

- Einreichen (Papier oder BAföG Digital) – Kopie für dich behalten.

Was tun, wenn das Amt 12 Monate nachfordert?

Kommt ein Schreiben „Bitte reichen Sie Kontoauszüge für die letzten 12 Monate nach“, keine Panik. Dir stehen rechtlich zwei Wege offen:

- Einfach einreichen (schnellster Weg), Ausgaben unter 50 € schwärzen. Bei sauberer Akte kein Problem.

- Widerspruch gegen den Umfang der Nachforderung: Gestützt auf Art. 5 Abs. 1 lit. c DSGVO (Datenminimierung) und die ULD-Leitlinie können die 12 Monate unverhältnismäßig sein, wenn das Amt keinen konkreten Verdacht nennt. Verlangst du eine schriftliche Begründung der 12-Monats-Forderung – meistens einigt sich das Amt auf 3 oder 6 Monate.

Formulierungsvorschlag für die Antwort:

„Zu Ihrer Anforderung vom [Datum]: Ich bitte um schriftliche Begründung, auf welchen konkreten Verdacht gestützt die Anforderung von 12 Monaten Kontoauszügen erforderlich ist. Der Grundsatz der Datenminimierung (Art. 5 Abs. 1 lit. c DSGVO, ULD-Hinweise zur Anforderung von Kontoauszügen) sieht 3 Monate als Regelfall vor. Ohne Begründung reiche ich zunächst 3 Monate ein, weitere Unterlagen gern nach Vorlage einer nachvollziehbaren Darlegung.“

Das ist kein Kampf gegen das Amt – das ist korrekte Wahrnehmung deiner Rechte. Bei abgelehntem BAföG bleibt der Widerspruch nach § 41 BAföG innerhalb eines Monats.

Häufige Fragen zum BAföG-Kontoauszug

Reicht ein PDF aus dem Online-Banking?

Ja, in allen Bundesländern. Ein Bankstempel ist nicht vorgeschrieben. Wichtig ist, dass Kontoinhaber, IBAN, Zeitraum, Salden und Einzelbuchungen sichtbar sind. Screenshots aus Banking-Apps sind Grauzone – nimm lieber den offiziellen PDF-Export.

Wie alt darf der Kontoauszug beim BAföG sein?

Maximal 14 Tage vor Antragstellung (BAföGVwV Tz. 28.2.1). Praktisch: Auszug am Tag der Antragstellung generieren, dann bist du auf der sicheren Seite. Ältere Auszüge weist das Amt zurück.

Muss ich PayPal-Guthaben beim BAföG angeben?

Ja. PayPal-Guthaben ist eine Forderung gegen das Zahlungsinstitut und damit Vermögen nach § 27 Abs. 1 BAföG. Gleiches gilt für Revolut, Wise, N26, Trade Republic und alle ähnlichen Anbieter. Aus der PayPal-App: Einstellungen → Kontoauszüge → PDF exportieren.

Zählen Kryptowährungen zum Vermögen?

Ja. § 27 BAföG umfasst „alle Vermögenswerte“ – Bitcoin, Ethereum, Stablecoins, NFTs gehören dazu. Anzugeben ist der Marktwert in Euro am Antragstag. Seit 2026 meldet die EU (DAC8) alle Krypto-Bestände automatisch an die Finanzbehörden – „die sehen das ja nicht“ ist keine realistische Strategie mehr.

Darf ich Einkaufsorte auf dem Kontoauszug schwärzen?

Ja. Beträge unter 50 € im Verwendungszweck dürfen geschwärzt werden (Datenminimierung, Art. 5 Abs. 1 lit. c DSGVO + ULD-Leitlinie). Gesundheits-, Religions-, Partei- und Gewerkschaftsausgaben (Art. 9 DSGVO) sogar unabhängig von der Höhe. Nicht schwärzen: Saldo, Einnahmen, größere Überweisungen, Kontostammdaten.

Müssen Eltern Kontoauszüge mit einreichen?

Nur selten. § 24 BAföG (Formblatt 3) prüft Einkommen, nicht Vermögen. Dafür reicht normalerweise der letzte Steuerbescheid. Kontoauszüge der Eltern fordert das Amt nur, wenn Kapitalerträge zu klären sind (Zinsen, Dividenden über 100 €/Jahr) – und auch dann reicht meist die Steuerbescheinigung der Bank.

Was passiert, wenn ich ein Konto vergesse anzugeben?

Das Amt findet es über den Kontenabruf (§ 93 Abs. 8 AO), den Freistellungsauftrags-Abgleich (§ 41 Abs. 4 BAföG i.V.m. § 45d EStG) oder den EU-weiten Datenaustausch (DAC2/DAC8). Bei Fahrlässigkeit (wirklich vergessen) droht Bußgeld bis 2.500 € (§ 58 BAföG), bei Vorsatz Anzeige wegen Betrugs (§ 263 StGB) – plus Rückforderung mit Zinsen. Lieber einmal alle Konten sauber auflisten.

Ab welcher Summe droht Strafanzeige?

Praktische Schwelle: rund 500 € zu Unrecht bezogenes BAföG. Darunter stellt die Staatsanwaltschaft meist ein (§ 153 StPO) oder verhängt Geldauflagen (§ 153a StPO). Ab 500 € wird ein Strafbefehl wahrscheinlich, ab 6.000 € läuft Anklage mit Freiheitsstrafe-Option. Vorstrafe wird ins Bundeszentralregister eingetragen (je nach Strafe 3–10 Jahre sichtbar).

Wie funktioniert der automatische Datenabgleich der BAföG-Ämter?

Einmal jährlich meldet das Bundeszentralamt für Steuern den BAföG-Ämtern, wo du Freistellungsaufträge gestellt hast (§ 41 Abs. 4 BAföG i.V.m. § 45d EStG). Das deckt alle deutschen Banken zuverlässig ab. Zusätzlich kann das Amt nach § 93 Abs. 8 AO einen Kontenabruf beantragen – dabei werden alle Konten sichtbar, auch solche ohne Freistellungsauftrag. EU-Auslandskonten laufen über DAC2 (seit 2017), Krypto über DAC8 (seit 2026).

Was ist mit Gemeinschaftskonten?

Das Konto läuft auf dich und eine zweite Person. Nach § 430 BGB rechnet das Amt dir im Zweifel die Hälfte des Saldos als Vermögen zu. Weichst du davon ab (z. B. bei einem Oder-Konto, auf das nur dein Vater einzahlt), musst du das nachweisen – am einfachsten mit den letzten 6 Monaten Kontoauszügen, auf denen nur dessen Einzahlungen erscheinen.

Hilft es, das Konto kurz vor Antragstellung zu leeren?

Nein. Der Kontoauszug zeigt die Bewegung („Abbuchung 8.000 € an Papa“). Das Amt bewertet solche Verschiebungen nach § 28 Abs. 3 BAföG als rechtsmissbräuchlich – das Vermögen wird dir weiter zugerechnet. Das BVerwG (5 C 25.07 vom 13.02.2008) hat das explizit bestätigt. Was legitim ist: Geld für echte Ausgaben verwenden (Miete, Studiengebühr, Laptop für das Studium) – das reduziert Vermögen rechtssicher.

Muss ich Auslandskonten angeben?

Ja, mit EUR-Umrechnung zum Antragstag (EZB-Kurs). Das gilt für alle Länder, auch Schweiz und Österreich. Aussage „das findet das Amt nicht“: spätestens seit dem automatischen Informationsaustausch (AIA, 2017) für EU/EWR und die Schweiz nicht mehr realistisch. EU-Banken melden Salden direkt an das BZSt, das BZSt an die BAföG-Ämter.

Weiterführende Themen

Wenn du an den Kontoauszügen dran bist, sind meistens auch diese Themen relevant:

- BAföG Formblatt 1 ausfüllen – hier trägst du Vermögen und Einkommen ein.

- BAföG Formblatt 3 (Eltern) – welche Einkommensnachweise deine Eltern brauchen.

- BAföG-Freibeträge 2026 – wie 15.000 bzw. 45.000 € Vermögensgrenze funktionieren.

- BAföG-Einkommen der Eltern – was Eltern verdienen dürfen.

- BAföG abgelehnt oder Betrugsverdacht? – wie du richtig reagierst, wenn das Amt nachfragt.

- Alle BAföG-Formulare 2026 – Übersicht Formblatt 1–10.